• 4 min de lectura

• 4 min de lectura

El negocio global de la carne vacuna atraviesa un período de reconfiguración estructural debido a las estrategias comerciales divergentes adoptadas por los principales proveedores del mercado de la República Popular China. De acuerdo con un informe técnico elaborado por el mercado ganadero ROSGAN, antes de concluir la primera mitad del año corriente, tanto Australia como Brasil habrían quedado virtualmente fuera de competencia en la plaza china al consumir la totalidad de las franquicias arancelarias asignadas para el presente ejercicio fiscal.

El Ministerio de Comercio de China (MOFCOM) ratificó que, al 20 de junio, los despachos cárnicos provenientes de Australia cubrieron el 100% del cupo asignado de 205.000 toneladas anuales. En una línea similar se encuentra Brasil, país que, si bien no cuenta con una notificación oficial de su administración aduanera, evidencia el agotamiento de su cuota anual de 1.106.000 toneladas. Ante este panorama, las principales plantas frigoríficas brasileñas que faenan para el gigante asiático se encuentran ajustando e incluso paralizando de forma temporal la producción de cortes para dicho destino, buscando evitar que los barcos arriben fuera de término y queden penalizados con un arancel final del 67%, lo que obliga a redireccionar los excedentes hacia mercados alternativos.

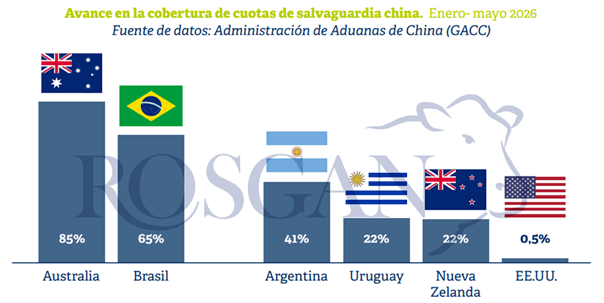

Las estadísticas de la Administración General de Aduanas de China al 31 de mayo reflejan una profunda asimetría en la velocidad de ejecución de las cuotas por país. Mientras Australia ingresó 175.082 toneladas (85% de su cupo) y Brasil consolidó 723.745 toneladas (65% de su asignación), el resto de los exportadores exhibió un avance sustancialmente menor. La Argentina registró una ejecución del 41% de su cupo, con un total de 210.857 toneladas ingresadas. Por su parte, Uruguay y Nueva Zelanda alcanzaron apenas un 22% de utilización sobre sus plataformas de 324.000 y 206.000 toneladas, respectivamente, en tanto que Estados Unidos mostró una participación marginal al registrar el ingreso de solo 803 toneladas sobre un derecho anual de 164.000 toneladas. Asimismo, los proveedores que operan por fuera de los esquemas exclusivos aportaron en conjunto 56.122 toneladas, consolidando un avance general del 33%.

Esta disparidad responde a posicionamientos comerciales contrapuestos. El informe de ROSGAN detalla que Brasil y Australia optaron por saturar los despachos de forma prematura bajo la premisa de forzar una flexibilización en los criterios de control para los barcos en tránsito o una ampliación de los cupos por parte de Beijing. Por el contrario, un segundo bloque de naciones liderado por la Argentina apostó por regular el ritmo de carga, especulando con que el desabastecimiento provocado por el agotamiento de los dos principales operadores mundiales tonifique las cotizaciones internacionales y mejore los márgenes de venta durante el segundo semestre del año.

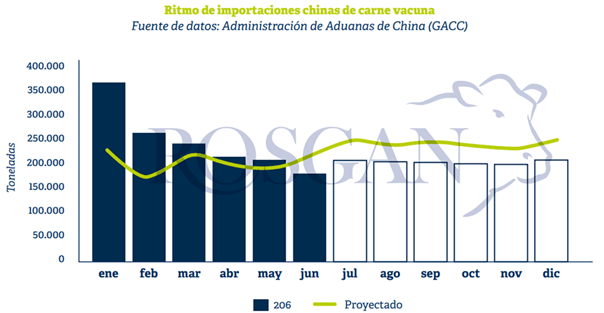

Hasta el momento, las proyecciones del gobierno chino se vieron desbordadas por la realidad comercial. A comienzos de año, las autoridades de Beijing habían proyectado una contracción del 4% en sus necesidades de importación cárnica, fijando un techo de compras de 2.688.000 toneladas anuales frente a las 2.802.000 toneladas validadas en 2025. Sin embargo, los datos oficiales de los primeros cinco meses de 2026 derribaron esas metas: China importó cerca de 1,3 millones de toneladas, volumen que representa un incremento del 18% interanual, abonando además precios promedio un 14% superiores a los registrados doce meses atrás.

La agresiva presión exportadora ejercida por los líderes sudamericano y oceánico quebró la estacionalidad habitual de las compras observada entre 2019 y 2025, forzando un recálculo drástico de los saldos disponibles para el resto del año, los cuales se reducirán a un rango de entre 40.000 y 50.000 toneladas mensuales.

El escenario para el tramo final del año dependerá de las decisiones regulatorias que adopte la aduana asiática. La principal incógnita radica en si se autorizará el ingreso de carne vacuna fuera de cuota para su acopio en depósitos fiscales aduaneros. Si el gobierno chino deniega esta alternativa, no se prevén cambios bruscos en las compras y los países con cuotas remanentes disponibles, como la Argentina, consolidarán una posición de negociación sumamente ventajosa en los meses venideros. En cambio, si se habilita el almacenamiento fuera de cuota, Brasil y Australia volverán a presionar sobre los valores hacia el cierre del año, enviando mercadería para su nacionalización inmediata el 1 de enero de 2027. De convalidarse esta última opción, los analistas de ROSGAN estiman que Brasil sería el primero en mover sus fichas logísticas debido a los tiempos de navegación, reinstaurando una severa competencia para los exportadores de la región en un mercado que, por estas horas, se mantiene en un estricto impasse de cautela y expectativa.