• 4 min de lectura

• 4 min de lectura

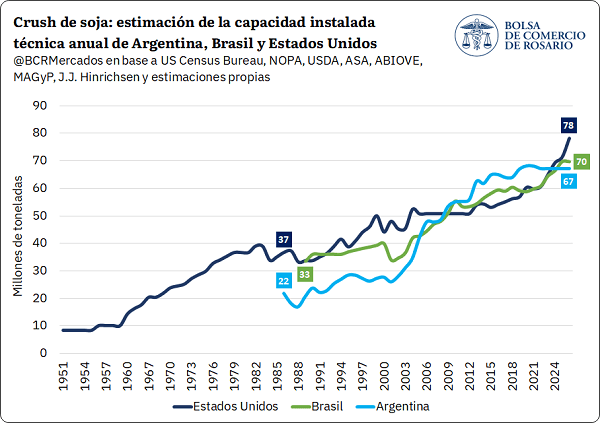

Luego de quince años ininterrumpidos de hegemonía en el mercado internacional de derivados oleaginosos, la industria argentina perdió el primer puesto global en capacidad instalada teórica para el procesamiento de soja entre los principales países exportadores. Según un análisis técnico de la Bolsa de Comercio de Rosario (BCR) elaborado por Matías Contardi, Bruno Ferrari, Emilce Terré y Julio Calzada, el polo procesador local retrocedió al segundo puesto en 2024 al ser superado por Estados Unidos, y cayó al tercer lugar en 2025 al verse aventajado por Brasil.

El estancamiento fabril de Argentina, que alcanzó su techo teórico en 2020 con poco más de 68 millones de toneladas potenciales de procesamiento anual, contrasta con el crecimiento sostenido de sus principales competidores continentales. Durante la última década, la industria de la soja en Estados Unidos y Brasil se expandió a tasas del 4% y 1,9% promedio anual, respectivamente, apuntalada por una oferta de materia prima local abundante y políticas agresivas de fomento a la industrialización de aceites vegetales.

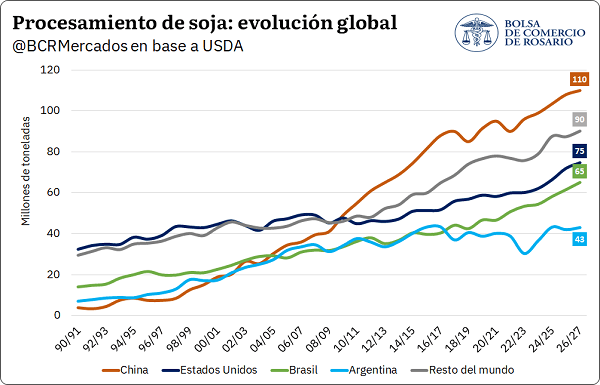

El informe de la BCR detalla un cambio estructural en los drivers de la demanda global del complejo oleaginoso. Si bien tradicionalmente el motor del mercado fue la transformación de proteína vegetal en proteína animal (con China liderando el consumo de harinas forrajeras), actualmente la elaboración de biocombustibles marca el flujo de las inversiones.

En el último cuarto de siglo, Estados Unidos incrementó su molienda un 67% (superando las 70 millones de toneladas) y Brasil lo hizo en un 190% (alcanzando más de 60 millones de toneladas). En territorio norteamericano, la mitad de la molienda destinada al mercado interno se utiliza hoy como insumo para biodiésel, mientras que en Brasil esa participación trepa a las dos terceras partes del consumo doméstico. De forma conjunta, ambas naciones concentran el 80% del consumo global de aceite de soja para uso industrial, un insumo que ya representa cerca del 30% de la matriz mundial de biodiésel.

Esta realidad contrasta con el desempeño argentino de la última década, período en el cual el procesamiento global de soja creció en 95 millones de toneladas. Mientras China, Brasil y Estados Unidos absorbieron el 72% de esa expansión industrial, Argentina quedó al margen del crecimiento y contrajo de forma marginal su nivel de molienda histórica. El informe atribuye este comportamiento a una oferta doméstica que resultó insuficiente para cubrir el potencial instalado, afectada por desincentivos productivos derivados de la carga impositiva que sufre el complejo local desde inicios de la década de 2000.

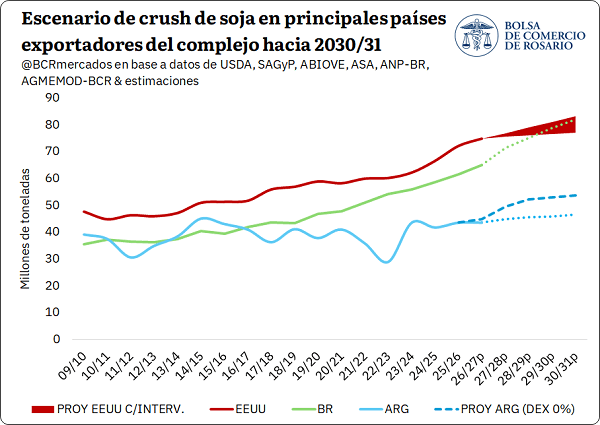

De cara al mediano plazo, las perspectivas de industrialización en el país están condicionadas por el marco regulatorio e impositivo. Siguiendo el escenario base del modelo AGMEMOD de la BCR, bajo las condiciones macroeconómicas y tributarias actuales, el procesamiento de soja en Argentina mostraría un avance leve para ubicarse en torno a las 46,5 millones de toneladas hacia el año 2030. Por el contrario, las proyecciones para los competidores directos en el mismo año prevén que Estados Unidos procese entre 77 y 83 millones de toneladas, y Brasil se consolide en las 82 millones de toneladas.

No obstante, el estudio técnico modeló un escenario alternativo para Argentina que contempla la eliminación de los derechos de exportación (retenciones) para los principales cultivos extensivos. En este marco de estímulo, la molienda local podría trepar hasta las 54 millones de toneladas hacia 2030, lo que marcaría una expansión del 23% respecto a los niveles de procesamiento actuales.

A pesar de los desafíos estructurales, el análisis concluye con un indicador positivo para la cadena portuaria y de molienda nacional: existen anuncios de inversiones privadas por un monto aproximado de 1.000 millones de dólares enfocados en ampliar y eficientizar la infraestructura instalada. Los proyectos prevén radicarse en las provincias de Buenos Aires y Santa Fe a través de distintos grupos empresariales. Estas obras proyectan incorporar una capacidad de molienda diaria de 22.000 toneladas, lo que aportaría un volumen extra de 7,2 millones de toneladas anuales a la capacidad operativa del país para recuperar competitividad externa.