• 5 min de lectura

• 5 min de lectura

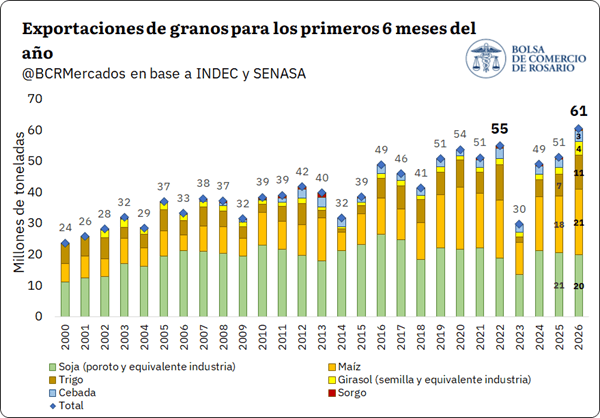

El complejo agroexportador de la República Argentina concluyó la primera mitad del año consolidando un desempeño histórico en las terminales aduaneras y portuarias. Según los datos técnicos publicados por la Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario (BCR) en su Informativo Semanal, los despachos agregados de granos y subproductos de origen industrial totalizaron 60,7 millones de toneladas al cierre del primer semestre. Este flujo récord estuvo traccionado de manera directa por los máximos de producción obtenidos en las cosechas de maíz, trigo y girasol, factores que posicionaron de manera competitiva la oferta de suministros locales ante las demandas de los compradores internacionales.

En el desglose físico de las cargas por cultivo, el maíz lideró los embarques sectoriales con un total de 21 millones de toneladas despachadas al exterior, registro que se ubicó un 23% por encima del promedio histórico para el lapso bajo análisis. Asimismo, las exportaciones de trigo alcanzaron las 11,1 millones de toneladas, superando en un 63% la media habitual del quinquenio, en tanto que el complejo del girasol consolidó el envío equivalente a 4,4 millones de toneladas entre granos en bruto y derivados procesados, una cifra que representa 2,5 veces el promedio de los últimos cinco años.

En contraposición a la dinámica expansiva evidenciada en los cereales, el complejo soja totalizó 20,1 millones de toneladas embarcadas, computando tanto el poroto sin procesar como el equivalente en derivados industriales. Este volumen marcó una caída interanual del 3% y se posicionó como el cuarto ritmo exportador más bajo de la última década. Debido al mayor dinamismo comercial de los restantes productos y a una menor predisposición de venta por parte de los productores en el arranque de la campaña, la soja representó apenas el 33% del total de las toneladas enviadas hacia el resto del mundo, configurando su menor participación relativa dentro de la estructura general de exportaciones en los últimos veintiséis años.

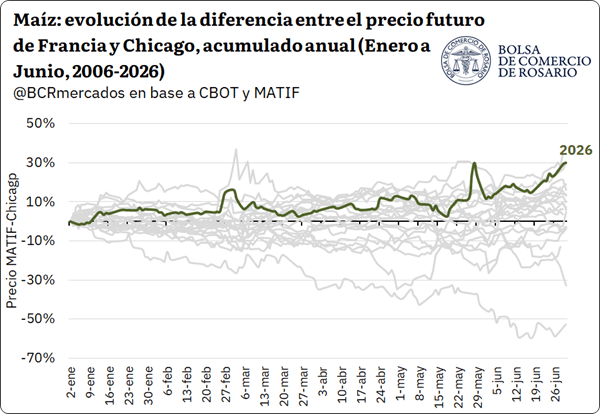

El reporte de la bolsa santafesina detalló que la cotización de los contratos de futuros de maíz en la Bolsa de París (MATIF) experimentó subas cercanas al 23% desde el inicio del año debido a que Francia enfrenta una de las peores sequías de su historia, previéndose un desplome del 30% en su cosecha nacional. Este factor compensó de forma parcial la tendencia bajista de la Bolsa de Chicago (CBOT), donde los precios se corrigieron a la baja tras el cese de hostilidades en Medio Oriente y el avance de las negociaciones de apertura en el Estrecho de Ormuz. En el frente regional, el valor FOB del maíz argentino se estabilizó en torno a los 200 dólares por tonelada, manteniendo una leve ventaja de competitividad frente al grano de Brasil, cuya cotización en muelle se ubicó en torno a los 208 dólares por tonelada ante el ingreso paulatino de su cosecha de safrinha.

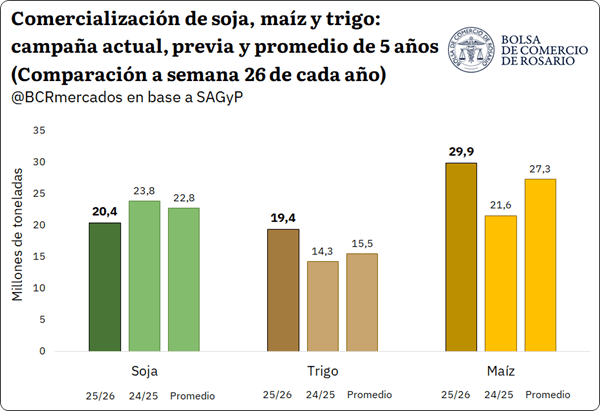

A nivel doméstico, la trilla de maíz registró el avance más lento de los últimos cinco años, alcanzando al 2 de julio una cobertura sobre el 65% del área apta a nivel nacional, lo que representa un retraso de 6 puntos porcentuales frente a los promedios quinquenales. De acuerdo con las estimaciones oficiales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), las provincias de Buenos Aires, Córdoba y La Pampa concentran la mayor cantidad de lotes pendientes, viéndose condicionadas las labores de las cosechadoras por los elevados niveles de humedad retenidos en los granos tras los frentes de tormenta invernales.

Por otra parte, la flexibilización de las tensiones bélicas internacionales permitió reanudar de forma parcial el transporte marítimo de fertilizantes e insumos químicos a través del Estrecho de Ormuz. Informes provistos por la consultora LSEG constataron que la liberación de buques cargueros atrapados provocó un descenso en los precios de la urea a nivel global, regresando a las cotizaciones previas al estallido del conflicto. No obstante, el reporte de la BCR advierte que este alivio comercial es parcial y limitado a necesidades de muelle urgentes, debido a que responde mayormente a contratos de compra ya consumados, mientras que las terminales del Golfo siguen sin registrar el ingreso de nuevos cargueros vacíos debido a la persistencia de tareas de remoción de minas y a la cautela que predomina entre los armadores navales.

Finalmente, las proyecciones climáticas recopiladas por la Guía Estratégica para el Agro (GEA) indican que el fenómeno de "El Niño" configurará un escenario de alta productividad para el período estival argentino, consolidándose como un evento fuerte con potencialidad de muy fuerte para los meses de diciembre y enero. Las autoridades técnicas de la bolsa santafesina concluyeron que la recuperación del agua disponible en los perfiles edáficos tras las lluvias de otoño garantiza un piso de suministros óptimo para la siembra de la campaña gruesa 2026/27. Sin embargo, el informe reitera una nota de alerta hacia la etapa final del ciclo, previéndose que las precipitaciones extraordinarias afectarán de forma directa las redes logísticas de camiones y el transporte terrestre durante los meses asignados a la recolección de los granos.