• 4 min de lectura

• 4 min de lectura

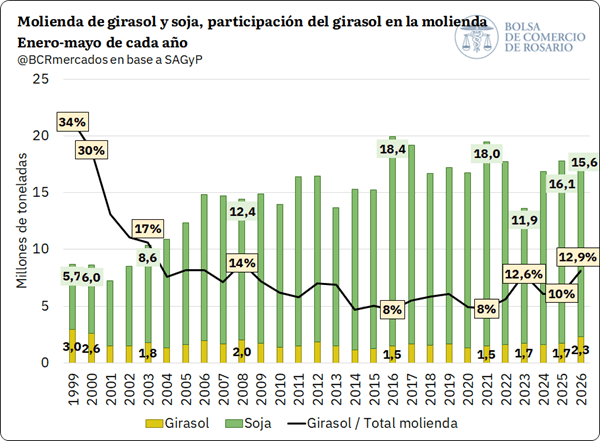

El mercado de las oleaginosas en la Argentina transita sus picos estacionales con dinámicas fuertemente contrapuestas entre sus dos principales cultivos. Un informe elaborado por los especialistas Ana Rubicondi, Franco Pennino, Matías Contardi y Bruno Ferrari para la Bolsa de Comercio de Rosario (BCR) reveló que, basándose en cifras oficiales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la molienda de girasol acumuló 2,32 millones de toneladas en el año calendario hasta mayo. Esta cifra representa el registro más alto para el sector desde el año 2000 a igual fecha.

Este repunte de la oferta le permitió al girasol ganar terreno en la estructura fabril, alcanzando una participación del 12,9% del volumen total procesado de forma conjunta con la soja entre enero y mayo de 2026, lo que representa el share más elevado para la oleaginosa desde 2008.

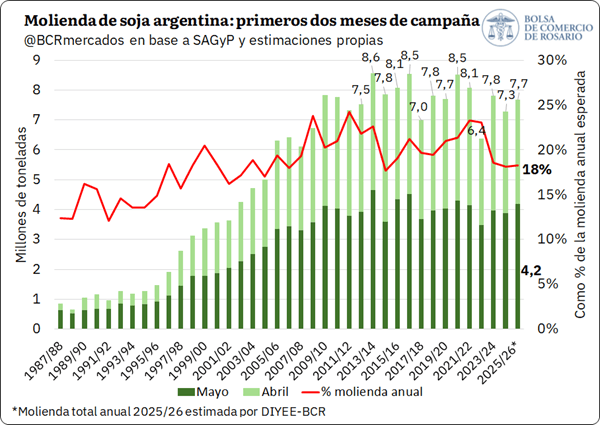

La contracara del fenómeno es el complejo sojero. En los primeros cinco meses del año, la industrialización de la soja se ubicó en 15,6 millones de toneladas, quedando por debajo de las 16,1 millones de toneladas anotadas en 2025 y de la media del último lustro. Si se evalúa estrictamente el primer bimestre de la campaña comercial 2025/26 (abril-mayo), el volumen procesado fue de 7,7 millones de toneladas, lo que equivale a apenas un 18% de la molienda anual proyectada, situándose entre las proporciones más bajas de la última década.

Desde la BCR explicaron que este letargo responde a una cosecha que exhibió el inicio más lento de los últimos cinco años y a un bajo stock inicial por la alta absorción de la campaña previa. Para cubrir las necesidades de las fábricas del Gran Rosario, la industria recurrió a un ritmo acelerado de importaciones temporarias, ingresando 2,05 millones de toneladas del exterior en el primer bimestre —el segundo total más alto de la historia detrás de la campaña de sequía 2022/23—, mientras que paralelamente se exportaron 1,69 millones de toneladas de poroto sin procesar.

El informe de la entidad rosarina detalla una anomalía comercial histórica en el mercado físico interno: actualmente hay 3,4 veces más cereales con precio que soja, una brecha que solo ocurrió una vez en los últimos treinta años. Inusualmente, el volumen de maíz o trigo con precio suele superar al de la soja en un 50% en promedio, pero las excelentes cosechas de cultivos alternativos otorgaron una alta liquidez a los productores, retrasando la entrega de la oleaginosa.

A raíz de esta escasez de oferta, los precios disponibles por la soja se dispararon en términos relativos, ubicándose un 60% por encima del trigo (máximos en una década) y un 80% sobre el maíz. En las últimas jornadas, las ofertas de compra de soja en pesos tocaron los AR$ 480.000 por tonelada impulsadas por las variaciones del tipo de cambio, aunque las fijaciones de volumen diario concertado se mantuvieron estables en torno a las 150.000 toneladas.

En el plano global, los commodities agrícolas en la plaza de Chicago sufrieron fuertes correcciones a la baja debido a un masivo desarme de posiciones por parte de los fondos especulativos. El maíz tocó mínimos desde agosto de 2025 y el trigo retrocedió un 12%, mientras que la soja se reajustó entre un 7% y 8% desde sus máximos de mayo.

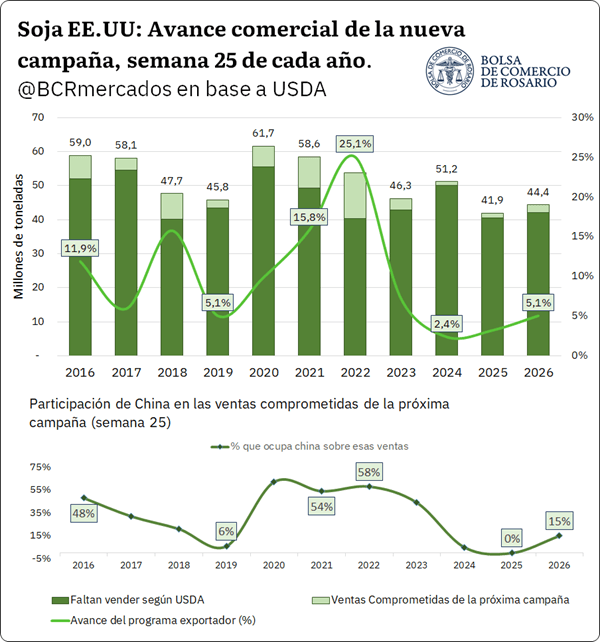

A pesar de las favorables perspectivas climáticas en el hemisferio norte, el mercado sojero encontró un piso de contención técnica gracias a la reaparición de la demanda de Asia. China reactivó de forma inmediata las compras de poroto estadounidense al comprometer 200.000 toneladas de la nueva campaña 2026/27. Si bien este volumen es modesto frente a los promedios históricos del gigante asiático, representa la primera vez desde 2024 que fija compras adelantadas a esta altura del año, aportando previsibilidad en un contexto donde Estados Unidos sufre cambios estructurales debido al fuerte desvío de su propia soja interna hacia la producción doméstica de biocombustibles.