• 5 min de lectura

• 5 min de lectura

El mercado de warrants y certificados de depósito en la República Argentina atraviesa un período de fuerte expansión en sus niveles de emisión física, impulsado por las reformas de desregulación delegadas en el DNU 70/2023 y el Decreto 640/2024. De acuerdo con un documento elaborado por el especialista Andrés Garin para la Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario (BCR), durante el último año calendario las emisiones de estos instrumentos de crédito totalizaron un récord histórico de 2.079 millones de dólares, cifra que representó un incremento del 93% en comparación con los registros del ejercicio anterior. No obstante, el informe técnico advierte que esta evolución de las plataformas de emisión choca contra un techo de carácter estructural ante la ausencia de una infraestructura de registro moderna que conecte de forma directa el instrumento documental con las terminales del mercado de capitales.

El análisis de la bolsa santafesina cuestiona de manera directa la intuición regulatoria tradicional de concentrar las anotaciones de estos activos bajo la órbita de un registro único y centralizado de administración pública. La investigación argumenta que la instauración de un monopolio estatal para warrants y certificados de depósito paralizaría la velocidad de innovación tecnológica, elevaría los costos de transacción para los productores y concentraría el riesgo operacional ante eventuales fallas presupuestarias o técnicas del sistema. Asimismo, un esquema cerrado de control gubernamental colisionaría con la agenda de desregulación económica y remoción de barreras de mercado que ejecuta el Poder Ejecutivo nacional.

Frente a esta problemática, la propuesta formulada por la BCR promueve la habilitación de un ecosistema integrado por múltiples registradoras privadas autorizadas y supervisadas por el Banco Central de la República Argentina (BCRA). El modelo propuesto se asienta sobre la obligatoriedad de interoperabilidad en tiempo real entre todas las entidades operadoras, garantizando que cualquier título registrado sea inmediatamente visible, trazable y ejecutable para cualquier entidad financiera o fondo de inversión adquirente. Esta arquitectura permitiría transformar un documento bilateral de guarda física en un activo financiero securitizable y negociable en mercados secundarios.

Para validar la eficiencia de las infraestructuras de registro operadas por el sector privado, el documento de la entidad rosarina expone tres casos testigo verificables en la región:

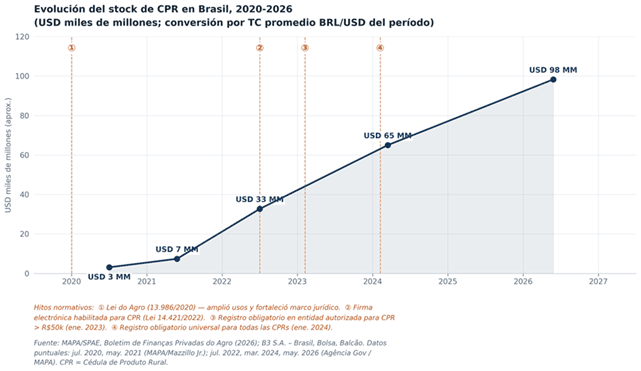

El informe concluye trazando una comparación de las variables macroeconómicas entre las dos principales potencias del Mercosur para demostrar el impacto de la infraestructura financiera sobre el sector real. Mientras que los productores de Argentina y Brasil exponen niveles idénticos de autofinanciamiento para sus campañas —con tasas estables que oscilan entre el 25% y el 30% del capital necesario—, la escala de las herramientas de crédito privadas expone una asimetría crítica. El stock de CPR vigentes en Brasil equivale a 97.000 millones de dólares, superando en una relación de 47 a 1 a los 2.079 millones de dólares en warrants totales emitidos en el circuito local.

Esta disparidad se replica en la profundidad general del sistema crediticio de ambas naciones. En el inicio del siglo, la participación del crédito interno al sector privado sobre el Producto Bruto Interno (PBI) exhibía una brecha de solo 7 puntos porcentuales, representando el 24% en Argentina y el 31% en Brasil. Según las estadísticas oficiales consolidadas correspondientes al balance de 2024, la diferencia estructural se amplió a 61 puntos porcentuales de brecha, con el financiamiento privado hundido en un 15% del PBI en el mercado doméstico frente a un consolidado del 76% del PBI verificado en la economía brasileña.